System monitorowania kierowców pomaga w zapewnieniu ubezpieczeń na żądanie

Tradycyjna działalność handlowa opiera się na modelu zakupowym. Klienci kupują produkt fizyczny i stają się jego właścicielami, jak w przypadku książek. Oprócz tego klienci mogą też płacić za usługi w zależności od potrzeb. Nowszym modelem jest koncepcja abonamentu. Użytkownicy uiszczają regularne opłaty licencyjne za ciągłe korzystanie z produktów wirtualnych, których nie są właścicielami. Przykładami takiego rozwiązania są ostatnio usługi transmisji strumieniowej telewizji i korzystania z niektórych programów. Zespół finansowanego ze środków UE projektu FAIR(odnośnik otworzy się w nowym oknie) pomógł branży ubezpieczeń motoryzacyjnych przejść na model abonamentowy. Nowe podejście pozwala ubezpieczycielom na dostosowanie ochrony ubezpieczeniowej do wymagań klienta, co prowadzi do obniżenia cen i zwiększenia elastyczności. Ubezpieczyciele będą również w stanie lepiej rozpatrywać wnioski o odszkodowanie.

Monitorowanie zachowań

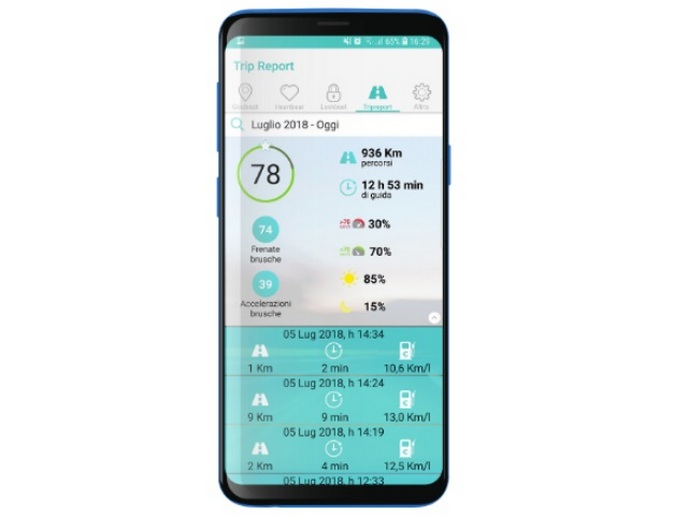

Koncepcja ta opiera się na nowym systemie technicznym, opracowanym w ramach projektu FAIR, który monitoruje zachowanie kierowcy w celu oceny ryzyka. Naukowcy skupili się na opracowaniu zestawu wskaźników służących do jego interpretacji. Zespół stworzył również platformę opartą na koncepcji Internetu rzeczy(odnośnik otworzy się w nowym oknie) składającą się z różnych warstw oprogramowania telemetrycznego i do zarządzania danymi. Celem systemu jest umożliwienie ubezpieczycielom oferowania opcji comiesięcznych rat, które różnią się w zależności od sposobu użytkowania samochodu. System częściowo ocenia sposób użytkowania pojazdu w zależności od pokonanego dystansu, dzięki czemu w okresach rzadszego korzystania z samochodu użytkownicy płacą mniej. Kluczowe znaczenie dla przeprowadzenia tej oceny mają samochody, w których istnieje możliwość połączenia z Internetem rzeczy za pomocą standardowego urządzenia z funkcją łączności mobilnej, takiego jak smartfon lub tablet. „System zbiera informacje na temat ruchu, rodzaju dróg i pór dnia, w których porusza się pojazd”, mówi Igor Valandro, koordynator projektu FAIR. „Na tej podstawie wylicza pokonane odległości, a także konkretne parametry, takie jak prędkość, a także styl jazdy – hamowania, przyspieszania i pokonywania zakrętów”, dodaje Valandro.

Ocena ryzyka

Algorytm uczenia maszynowego przydziela kierowców o tym samym stylu jazdy i wzorcach częstotliwości do grup wysokiego i niskiego ryzyka. Wysokie ryzyko oznacza dużą intensywność i częstotliwość jazdy. Niskie ryzyko – na odwrót. Ponadto system monitoruje kierowcę przez pewien czas, aby uzyskać jego uśredniony obraz, ponieważ styl jazdy może się różnić w zależności od pogody i innych czynników. Na podstawie tych informacji system określa poziom ryzyka i odpowiednio ustala składkę. System przekazuje swoją ocenę kierowcom w formie porad. Zwiększają one umiejętności kierowcy i wzmacniają zachowania niskiego ryzyka. Badacze wzięli pod uwagę obawy społeczeństwa związane ze zbieraniem danych osobowych. Użytkownicy mają pełny dostęp do wszystkich danych pochodzących z ich pojazdów. „Każdy klient będzie w pełni informowany o przetwarzaniu swoich danych i będzie mógł wyrazić na to zgodę”, wyjaśnia Valandro. „Ponadto zbierane dane będą ograniczone do tego konkretnego zastosowania i nie będą udostępniane do innych celów”. Nowy model ubezpieczeń będzie oferowany klientom indywidualnym, flotowym i dealerom samochodowym. Klienci flotowi będą mogli monitorować historię użytkowania wszystkich pojazdów w celu poprawy wydajności i bezpieczeństwa, przy jednoczesnym obniżeniu kosztów. Dealerzy samochodowi będą mogli monitorować stan wszystkich pojazdów, aby zminimalizować ryzyko awarii i skuteczniej udzielać pomocy drogowej. Zespół kontynuuje doskonalenie algorytmów behawioralnych i podstawowych technologii funkcjonalnych systemu. Następnym etapem rozwoju będzie migracja systemu z urządzeń firm zewnętrznych na dedykowane urządzenia montowane w samochodach.